【概念信息】资产模块简介FI-AA

资产模块简介(FI-AA)

一、组织架构

折旧表

|

折旧范围

|

折旧码

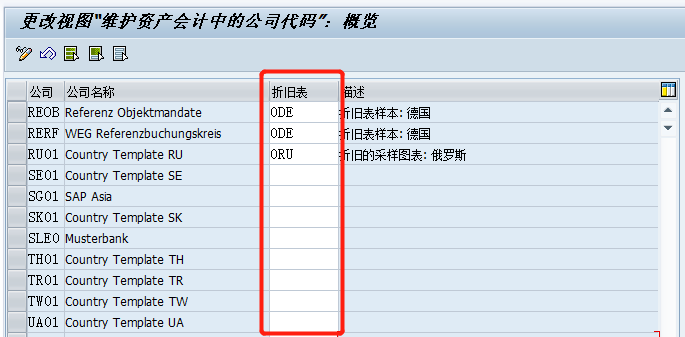

折旧表和折旧范围(折旧范围从属于折旧表);

指定默认的折旧表——OAPL;

折旧表分配——OAOB,一个公司代码只能有一个折旧表,而一个折旧表可以分配给多个公司代码。

二、主数据管理

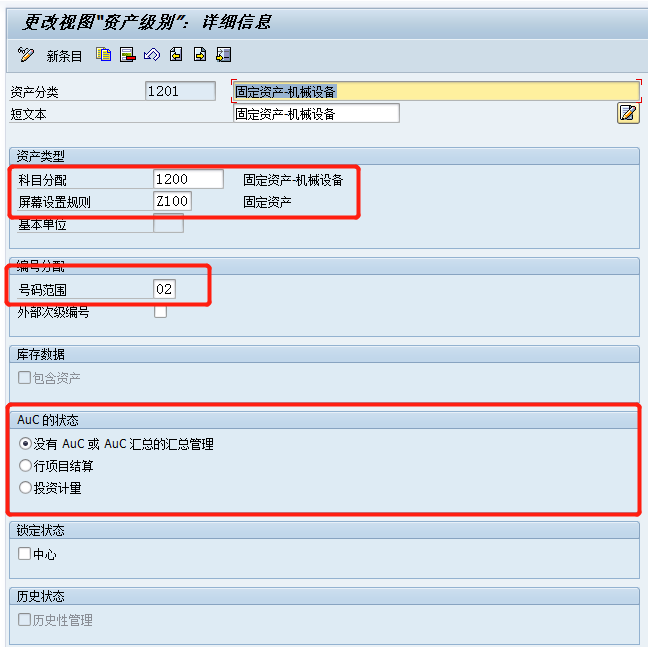

1、资产分类

配置资产分类——OAOA;

确定科目分配、编号范围、字段状态。

AuC的状态:

- 没有AuC或AuC汇总的汇总管理(一般固定资产)

- 行项目的结算(在建工程)

- 投资计量

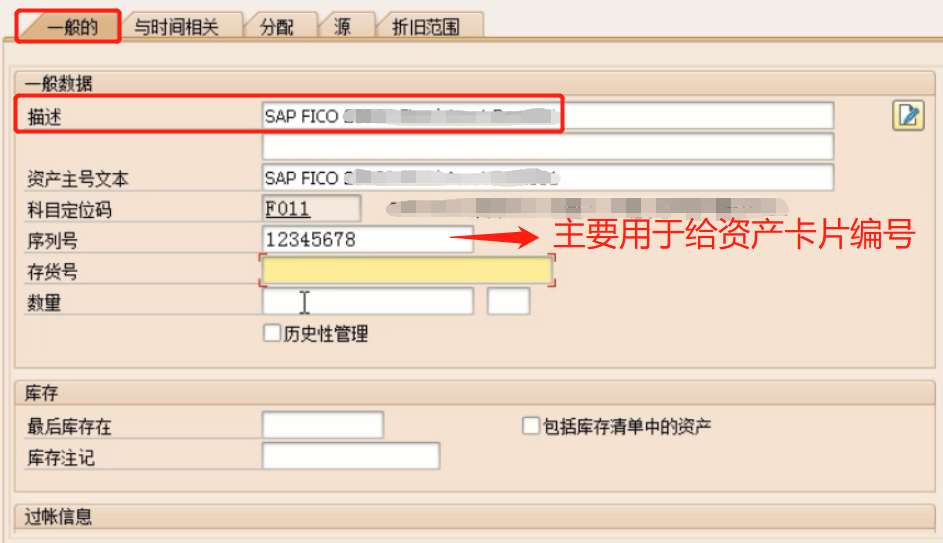

2、资产卡片

创建资产卡片——AS01;

指定资产分类、公司代码、类似资产的编号(意思是类似的资产同时需要创建多少个)。

以创建固定资产为例,主要是以下三个画面;

3、资产的锁定和删除

资产锁定——AS05,不能再过账。

资产删除——AS06,一旦过账,不管资产余额是否为0还是已经报废,均不可彻底删除。

删除:

- 请勿删除资产——逻辑删除;

- 实际删除资产——物理删除;

三、业务交易

- 固定资产:创建、购置、折旧、后续增值、后续减值、资产报废等业务;

- 无形资产:创建、购置、摊销、后续增值、后续减值、资产报废等业务;

- 在建工程:创建、价值计量、分摊、转入固定资产等业务;

【概念】

【固定资产】是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

【无形资产】是指没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

【在建工程】是指企业资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。

1、固定资产业务处理

资产卡片创建包含三个部分:

- 主数据;

- 折旧范围;

- 资产价值;

固定资产购置:

- 通过现金/银行存款直接购置;

- 通过供应商购置;

- 通过SAP采购订单购置;

通过SAP采购订单购置的时候,只会在采购发票校验的时候产生一笔凭证(ME21N→MIGO→MIRO)。

Dr:固定资产

Cr:应付账款—供应商

固定资产的折旧:

固定资产的折旧是在一定的时间内均匀地分摊资产成本,所以说“固定资产累计折旧”是一个抵减科目;

Dr:管理费用—折旧费

Cr:固定资产累计折旧

固定资产后续增值(技改):

Dr:固定资产

Cr:现金/银行存款/应付账款—供应商

固定资产后续减值损失:

Dr:资产减值损失

Cr:固定资产减值准备

固定资产报废:

Dr:固定资产清理

固定资产累计折旧固定资产减值准备Cr:固定资产

清理后还有额外的收入:

Dr:银行存款

Cr:固定资产清理

清理时的额外费用:

Dr:固定资产清理

Cr:现金

清理完毕后,结转至营业外收入或者营业外指出。

2、无形资产业务处理

通过技术研发形成的无形资产,如专利权、商标权等。

Dr:研发支出—资本化支出

研发支出—费用化支出Cr:银行存款

无形资产研发成功后需要结转到相应的无形资产。

Dr:无形资产

Cr:研发支出—资本化支出

无形资产的摊销(区分固定资产的折旧)

Dr:管理费用—无形资产摊销

Cr:无形资产累计摊销

使用年限确定的无形资产,需要摊销,需要做减值测试,类似固定资产的处理;

使用年限不确定的无形资产,无需摊销,但也需要每年进行减值测试,确定是否计提减值准备;

无形资产报废

Dr:营业外支出/贷记营业外收入

无形资产累计摊销无形资产减值准备Cr:无形资产

3、在建工程业务处理

在建工程价值计量

Dr:在建工程

Cr:原材料(料)应付职工薪酬(工)制造费用等(费)

在建工程分摊

按照一定比例/规则确定是资产化还是费用化。

在建工程结转

Dr:固定资产

Cr:在建工程

完整思路,并用代码封装排序函数")

‘ 出错问题的解决方法")

还没有评论,来说两句吧...